Indemnité Compensatoire de handicaps naturels (ICHN)

-

Partager

-

L’ICHN est une aide annuelle destinée aux éleveurs sous réserve de répondre aux différentes conditions d’éligibilité qui sont pour certaines spécifiques à chaque ex-région.

Seules les exploitations situées dans des communes classées sont concernées. Ce nouveau zonage est en vigueur depuis la PAC 2019. Il existe plusieurs zones :

- la montagne ;

- les zones soumises à des contraintes naturelles (ZSCN) et les zones soumises à des contraintes spécifiques (ZSCS) regroupant deux sous-zones : piémont et zones défavorisées simples.

Les conditions :

- Du demandeur : il doit être agriculteur ou pluriactif. Retirer au moins 50% de son revenu de l’activité agricole ou en cas de revenu non agricole ne pas dépasser un ½ SMIC (par exploitant). En ZDS, au-delà de 1/2 SMIC la demande n’est plus recevable. Sont pris en compte les revenus de l’année n-2.

- De l’exploitation : avoir le siège et au moins 80 % de la SAU en ZDS. Détenir au moins l’équivalent de 3 UGB herbivores (bovines ou non) et au moins 3 ha de surface fourragère primable.

- Surfaces primables : pour l’ICHN animale, il s’agit des surfaces en herbe (PP/PT/légumineuses fourragères) et des surfaces en céréales autoconsommées par les herbivores dont le maïs ensilage. Ainsi toutes les surfaces dédiées à la vente ne sont pas primables.

- Herbivores éligibles : attention, les valeurs UGB sont strictement celles définies dans la notice de la demande d’aide ICHN. Chaque catégorie est convertie en UGB.

Sont pris en compte :

- les bovins détenus sur l’exploitation du 16 mai 2019 au 15 mai 2020 (issus de la BDNI).

- les ovins et caprins présents au moins 38 jours incluant le 31 mars 2020, ainsi que les équidés, camélidés et cervidés. Les équidés comptabilisés dans les 3 UGB minimum doivent être âgés de 6 mois à 3 ans (non déclarés à l’entraînement/code des courses) et au-delà être reproducteur actif au cours des 12 derniers mois (déclaration de saillie, naissance ou carte de saillie pour la monte publique).

Calcul de l’indemnité

L’ICHN est caractérisée par un paiement à deux niveaux qui s’additionnent :

- un paiement variable dont le montant par ha dépend de la zone géographique et la plage de chargement. Il est maximal sur les 25 premiers ha de surface primable, puis diminué de 1/3 sur la tranche de 25 à 50 hectares. Pas de paiement au-delà de 50 ha (transparence GAEC).

- un paiement de base de 70 € par ha dans la limite de 75 ha de surface primable (transparence GAEC).

- Pour les exploitations avec un cheptel ovins et/ou caprins, le montant par ha est majoré de 30% en ZDS et piémont à (10% en montagne) si les UGB ovins/caprins couvrent plus de 50 % des UGB totaux de l’exploitation.

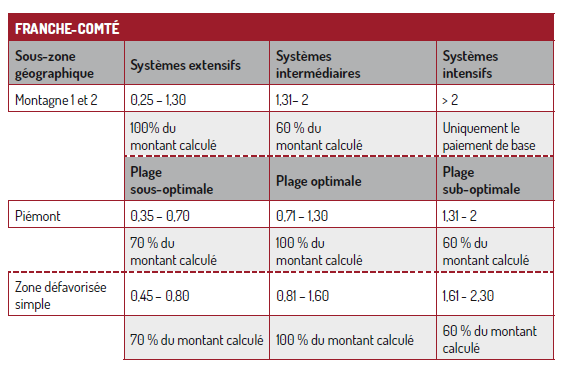

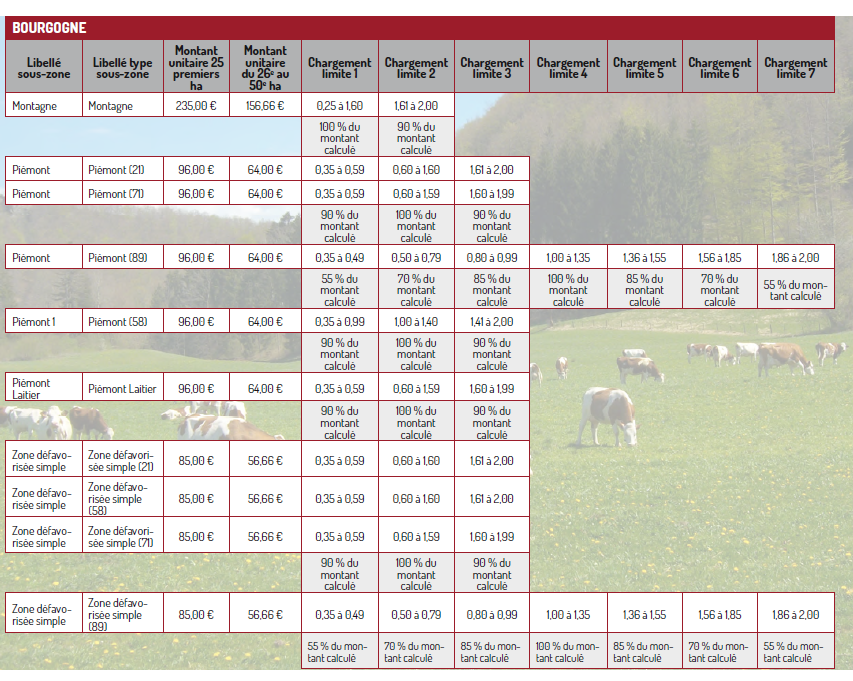

Les montants par ha sont minorés lorsque le chargement de l’exploitation n’est pas situé dans la plage optimale définie dans chaque ex-région (cf tableaux ci-dessous).

Si les besoins financiers sont supérieurs à l’enveloppe dédiée, un coefficient stabilisateur national pourra être appliqué sur les montants par ha. Il était de 95% pour l’ICHN 2019.